Курсовая работа учет в организациях общественного питания на примере тоо "адмира". Учетная политика в организации общественного питания тоо "адмира" Учетная политика общепита образец

Нажав на кнопку "Скачать архив", вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку "Скачать архив"

Подобные документы

- -по ассортименту реализуемой продукции - кафе-мороженое, кафе-кондитерская, кафе-молочная;

- -по контингенту потребителей - кафе молодежное, кафе детское;

- -по методу обслуживания - самообслуживание, обслуживание официантами.

- 1. Услуги питания

- 2. Услуги по изготовлению кулинарной продукции, по заказам потребителей в сложном исполнении

- 3. Изготовление блюд из сырья заказчика

- 4. Услуги повара, кондитера, официанта и мойщицы посуды на дому

- 5. Организация обслуживания торжеств, ритуальных мероприятий, семинаров

- 6. Доставка кулинарной продукции по заказам потребителей

- 7. Бронирование мест в зале

- 8. Отпуск обедов на дом

- 9. Реализация продукции через магазины и отделы кулинарии

- 10. Услуги по организации досуга: музыкальное обслуживание

- 11. Проведение концертов, варьете, видео

- 12. Предоставление газет, журналов

- 13. Информационные консультативные услуги

- 14. Организация проведения мастер классов

- -заготовочные (овощной, мясо-рыбный);

- -доготовочные (горячий, холодный);

- -специализированный (кондитерский).

- В случаях изменения методов НУ или существенного изменения условий работы организации — с начала нового налогового периода (ст. 313 НК РФ)

- В случае изменения законодательства — с даты вступления в силу нового НПА

- преамбула и пп. 1-3, т. к. основные нормативные документы, принципы и допущения для формирования учетной политики не изменились;

- пп. 4-6, т. к. применяемые нормы учета МПЗ в данных аспектах не изменились;

- пп. 7-14, т. к. применяемые нормы по ОС в данных аспектах не изменились;

- пп. 15-18, т. к. изложенные в них нормы в отношении НМА решено не изменять;

- пп. 19, 20, т. к. порядок учета спецоборудования и спецодежды, который используется предприятием, официально не изменялся и по-прежнему актуален для целей бухучета;

- пп. 21-30, 35, 36, т. к. представленные в этих пунктах нюансы учета товаров, выручки, доходов и расходов остаются актуальными для организации и их не требуется изменять в связи с изменениями законодательства или системы налогообложения;

- пп. 31-34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 37-41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 42-44, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- пп. 46-47, 49-50, т. к. применяемые порядок и формы документооборота в целом остаются актуальными;

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

- пп. 52-62, т. к. организация продолжает использовать принятый организационный порядок в части прав подписи, осуществления внутреннего контроля, документооборота и декларируемой возможности вносить изменения в настоящую учетную политику.

- Пункт 45 — указанием на применение обновленных форм бухгалтеской отчетности за 2019 год и использование контрольных соотношений от ФНС .

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон "О бухучете" введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

- признания выручки по работам (услугам) с длительным циклом (п. 13 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н);

- пересчета и представления в отчетности статей, выраженных в иностранной валюте (пп. 6, 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н);

- учета бюджетного финансирования и прочего целевого финансирования (ПБУ 13/2000, утвержденного приказом Минфина России от 16.10.2000 № 92н);

- учета НИОКР (ПБУ 17/02, утвержденного приказом Минфина России от 19.11.2002 № 115н);

- учета финансовых вложений (ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

Нормативные документы, задачи, методы и цели бухгалтерского учета общественного питания в общеобразовательных учреждениях. Система и особенности организации учета общественного питания в школе. Учет закупки продуктов питания, их отпуска и списания.

курсовая работа , добавлен 16.12.2014

Цены и ценообразования на предприятиях общественного питания. Задачи и организация бухгалтерского учета продуктов, товаров, тары и реализации готовой продукции. Использование кассовых чеков для распределения обедов работникам производственного цеха.

реферат , добавлен 15.03.2011

Бухгалтерский учет материальных запасов в организациях общественного питания, эффективность их использования, резервы по увеличению и мероприятия по внедрению. Документальное оформление, учет производства и реализации продукции ООО "Пилот Авто".

дипломная работа , добавлен 11.04.2012

Специфика хозяйственной деятельности и особенности учета производства продукции предприятий общественного питания. Порядок документального оформления и учет поступления товаров. Образование продажной цены, ее калькулирование, реализация продукции.

курсовая работа , добавлен 13.02.2011

Экономическая сущность издержек обращения на предприятиях общественного питания. Синтетический учет расходов предприятий общественного питания. Совершенствование бухгалтерского учёта издержек обращения в условиях автоматизированной обработки информации.

дипломная работа , добавлен 08.06.2011

Понятие производства продукции и особенность товарооборота предприятия общественного питания. Учёт производственной деятельности ресторана "Ласка", учет поступления сырья и отпуск продукции на производство. Особенности исчисления налогов на предприятии.

дипломная работа , добавлен 22.08.2010

Основные задачи бюджетного учета продуктов питания. Поступление продуктов питания в медицинское учреждение от предпринимательской деятельности. Основные документы, определяющие порядок организации учета продуктов питания в учреждениях здравоохранения.

Согласно ГОСТР 50762-95 "Общественное питание. Классификация предприятий" основные типы предприятий общественного питания - это кафе, бары, столовые, кафе, закусочные. Предприятия общественного питания классифицируются по стадиям производства, поэтому существуют такие типы заготовочных предприятий, как фабрика-заготовочная, комбинат полуфабрикатов, кулинарная фабрика; столовая, кафе, вагоны-кафе, бар, кафе, закусочные.

Услуги, предоставляемые потребителям в предприятиях общественного питания различных типов и классов, согласно ГОСТР 50764-95 "Услуги общественного питания" подразделяются на: услуги питания; услуги по изготовлению кулинарной продукции и кондитерских изделий; услуги по организации потребления и обслуживания; услуги по реализации кулинарной продукции; услуги по организации досуга; информационно-консультативные услуги.

Для регулирования отношения между потребителями и исполнителями в сфере оказания услуг общественного питания утверждены постановлением Правительства РФ "Правила оказания услуг общественного питания", которые разработаны в соответствии с законами Российской Федерации "О защите прав потребителей", "О сертификации продукции и услуг". Предприятия общественного питания, реализующие алкогольные, табачные изделия, обязаны иметь лицензию на этот вид деятельности. Предприятия общественного питания обязаны соблюдать установленные в государственных стандартах, санитарных, противопожарных правилах, технологических документах и других нормативных документах, обязательные требования к качеству услуг, безопасности их для жизни, здоровья людей, окружающей среды и имущества.

Услуги общественного питания независимо от типа предприятия отвечают требованиям и нормам: соответствия целевому назначению; точности и своевременности предоставления; безопасности и экологичности; эргономичности и комфортности; эстетичности; культуры обслуживания; социальной адресности; информативности.

Кафе - это предприятие общественного питания, предназначенное для организации отдыха потребителей. Ассортимент реализуемой продукции по сравнению с кафе ограниченный. Реализует фирменные, заказные блюда, мучные кондитерские изделия, напитки, покупные товары. Блюда в основном несложного приготовления, расширенный ассортимент горячих напитков.

Кафе различают:

Кафе «Сударь» находится в г. Нягани.

Время работы с 11.00 до 24.00.

Удачное месторасположение и оригинальный интерьер в сочетании с высококачественной кухней. В уютных залах Вас ожидает теплая атмосфера и внимательный доброжелательный персонал.

Ассортимент реализуемой продукции в кафе ограничен. Кафе реализует фирменные, заказные блюда, предлагает широкий ассортимент блюд быстрого приготовления. Предоставлен выбор холодных блюд и закусок, сладкие блюда, в баре представлены разнообразные горячие и холодные напитки, мучные кондитерские изделия. Одним из главных условий кафе является качественное обслуживание. Посетителей обслуживают бармен и официанты, имеющие специальное образование и опыт работы в сфере услуг. В кафе кондитерский цех занимает большое значение организации производственной программы, и он работает самостоятельно, независимо от горячего цеха.

Кафе имеет вывеску с элементами оформления; для оформления зала используется не дорогой материал и декоративные элементы под освещение, цветовое решение. Стиль, подобранный для кафе деревенский, стиль - кантри. В качестве аксессуаров используются старинные вещи: глиняная посуда, элементы сельского быта, высушенные цветы, картины с деревенским пейзажем. Пол деревянный (паркет), стены и потолок светлых тонов, люстры круглые, плетеные.

Мебель в кафе облегченной конструкции, столы с полиэфирным покрытием, кресла полумягкие плетенные. Из столовой посуды применяются полуфарфоровая, фаянсовая, сортовая стеклянная.

Меню выполнено типографским способом на русском языке с иллюстрациями блюд и вложено в обложку из плотной бумаги с художественным оформлением.

Для создания оптимального микроклимата в торговом зале кафе используют кондиционер.

Услуги предоставления в кафе:

В кафе применяется метод индивидуального обслуживания посетителей официантами.

В кафе приготовляются и реализуются для потребления на месте горячие и холодные блюда, блюда и кулинарные изделия, холодные и горячие напитки, а также реализуются некоторые покупные товары. В кафе для создания обстановки, способствующей отдыху посетителей, организовано музыкальное обслуживание, бильярд и караоке. В кафе посетителей обслуживают официанты. Оплата отпущенной продукции производится за наличный расчёт по счёту и пластиковыми карточками, предъявленному посетителю официантом. Время работы кафе с 11:00 до 24:00 обслуживание посетителей предусмотрено официантами в зале за столиками. Расчёт посетителей с барменом производится за наличный расчет без оформления через контрольно-кассовый аппарат. Расчёт с официантом производится по счёту, предъявленному посетителю. Кафе оборудовано стерео музыкальной системой "Караоке". Оно находится в спальном районе города. В данном месте нет предприятий подобного типа и за счёт, небольших цен блюд быстрого приготовления учитывая большую проходимость, так как кафе находится, на оживленной улице, кафе является рентабельным.

Для производства продукции или выполнения той или иной стадии технологического процесса в кафе организуют следующие цеха:

В каждом цехе организуются технологические линии. Технологической линией называется участок производства, оснащённый необходимым оборудованием для определённого технологического процесса.

Кроме цехов на производстве имеются вспомогательные помещения: моечная столовой посуды, моечная и кладовая тары и т.д.

Кондитерский цех занимает особое место в кафе. Он работает самостоятельно, независимо от горячего цеха. В кафе кондитерский цех организует пять тысяч изделий в день, он выпускает изделия из различных видов теста, в том числе кремовых. Так как цех работает самостоятельно, поэтому они изучают спрос покупателей. Организовывать сбыт своей продукции, заключая договоры с другими предприятиями общественного питания, не имеющих кондитерских цехов, с предприятиями розничной торговли.

Соотношение отдельных подразделений предприятия (цехов, отделений, вспомогательных помещений) определяют структуру производства.

Важным фактором успешной работы цехов является правильная организация рабочих мест. В каждом производственном цехе организуют несколько рабочих мест, расположенных по ходу технологического процесса. Каждое рабочее место должно быть обеспечено достаточным количеством инструментов, инвентаря и посуды. Посуду и инвентарь подбирают в соответствии с нормами оснащения.

Для рациональной организации труда в кафе выбираем наиболее экономичные схемы и варианты движения сырья, полуфабрикатов, готовой продукции, официантов.

Сырье и покупные товары поступают в кафе через загрузочную и распределяются по кладовым и охлаждаемым камерам, которые находятся в непосредственной близости от загрузочной, которая, в свою очередь, товарными весами и грузовой тележкой.

Из складских помещений сырье поступает в заготовочные цеха - овощной и мясо - рыбный, в которых производят механическую кулинарную обработку мяса, рыбы, птицы, овощей и выработку полуфабрикатов для снабжения ими доготовочных цехов.

Приготовленные полуфабрикаты транспортируют в горячий или холодный цеха, используя передвижные стеллажи с противнями или лотками. В доготовочных цехах производят приготовление блюд и кулинарных изделий, а так же подготовка полуфабрикатов высокой степени готовности. Из заготовочных цехов полуфабрикаты поступают и в бар. Бар использует в своем меню и блюда, приготовленные в доготовочных цехах, которые транспортируются на разносах.

Обслуживание осуществляется по следующей схеме: из зала официант направляется в сервизную, где подбирает посуду для холодных блюд и закусок, приносит ее на раздачу холодного цеха и передает повару вместе с заказом, сообщив сколько порций следует положить в каждую вазу, блюдо, а также пожелания посетителей по приготовлению блюда. При обслуживании группы посетителей по одному заказу и порционному меню блюда отпускают на стол в многопорционных блюдах, вазах, салатниках.

Это дает возможность поварам красиво оформить блюдо, а официантам удобно расставить на столе.

Из холодного цеха официант направляется в горячий цех, где передает заказ на горячие закуски, первые и вторые блюда, одновременно передавая посуду для порционирования.

Затем официант пробивает чеки на продукцию из бара. Чеки на холодные и горячие блюда целесообразно пробивать непосредственно перед их получением. По просьбе заказчика официант посчитывает сумму, затем ставит на счете подпись и подает заказчику на маленьком подносе или пирожковой тарелке первый экземпляр счета, положив его оборотной стороной кверху.

Сумму каждого счета официант сразу же вносит в реестр. В конце рабочего дня официант сдает копии счетов вместе с реестром, подписанным метрдотелем, и выручкой представителю администрации.

По форме учетная политика представляет собой не что иное, как содержащий организационно-технические и методические основы организации бухгалтерского учета письменный документ, который раскрывает каждый из обязательных элементов учетной политики, предусмотренных действующим законодательством.

Учетная политика организации должна соответствовать требованиям полноты, осмотрительности, приоритета содержания над формой, непротиворечивости и рациональности .

Учетная политика организации формируется ее главным бухгалтером (бухгалтером) на основе Положения по бухгалтерскому учету «Учетная политика организации» и оформляется соответствующей организационно-распорядительной документацией (приказом или распоряжением руководителя). В приказе оговариваются методические, организационные и технические стороны учета.

В разделе методического обеспечения учета определяют стоимость имущества, относимого к основным средствам; амортизационную политику по основным средствам и нематериальным активам; способ учета и оценки товаров и отражения в учете их реализации; методы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг); условия признания в учете доходов и расходов организации; методику учета и порядок включения в состав затрат расходов будущих периодов; резервные и иные фонды, создаваемые в организации, порядок их формирования; особенности учета, обусловленные спецификой деятельности организации.

В разделе организационно-технического обеспечения учета определяют права, обязанности и ответственность должностных лиц за надлежащую организацию бухгалтерского учета; организационную форму бухгалтерской службы; уровень централизации учета; подчиненность и структура бухгалтерской службы; используемые организацией формы учета .

Принятая в организации учетная политика должна соблюдаться в течение отчетного периода.

Важным в учетной политике организации являются составляющие ее элементы. Это рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организации; методы организации учетной работы; формы ведения бухгалтерского учета; технология обработки информации; формы первичных учетных документов; правила и график документооборота; регистры бухгалтерского учета, используемые организацией; оценка и учет товаров; порядок признания выручки от реализации; учет доходов будущих периодов; учет использования прибыли; хранения документов бухгалтерского учета и прочая информация.

Метод признания выручки от реализации товаров (продукции, работ, услуг) является составной частью учетной политики организации. При формировании финансовых результатов деятельности организации выручка от реализации товаров (продукции, работ, услуг) определяется исходя из допущения временной определенности фактов хозяйственной деятельности.

Основным критерием для определения момента реализации является момент перехода правовладения, пользования и распоряжения отгруженной продукцией, товаром (работами, услугами) от продавца к покупателю. В учетной политике необходимо отразить порядок определения выручки от реализации продукции, товаров (работ, услуг) с учетом особенностей установления факта отгрузки товаров, выполнения работ и оказания услуг в соответствии с условиями договоров .

Для целей налогообложения законодательством могут быть установлены иные условия определения выручки от реализации продукции, товаров (работ, услуг). В учетной политике необходимо отдельно отразить порядок определения выручки от реализации товаров, принятый организацией для определения налогооблагаемой базы по отдельным налогам и другим обязательным платежам.

Учетной политикой ООО «ХОЛОДТОРГТЕХНИКА» кафе «Сударь» предусмотрено определение выручки от реализации продукции, товаров (работ, услуг), основных средств, нематериальных активов и прочих активов и признание прибыли, соответствующей полученной выручке, производить по отгрузке товарно-материальных ценностей.

Согласно учетной политики ООО «ХОЛОДТОРГТЕХНИКА» кафе «Сударь» учет реализованных торговых надбавок, наценок ведут по дебету и кредиту счета 42 «Торговая наценка», субсчета 4 «Торговая наценка (скидка, надбавка) по товарам и продуктам в общественном питании».

Учет выручки от реализации ведут на счете 90 «Реализация», субсчете 3 «Реализация продукции и товаров в общественном питании».

Учетная политика ООО «ХОЛОДТОРГТЕХНИКА» кафе «Сударь» сформирована главным бухгалтером на основе Положения по бухгалтерскому учету «Учетная политика организации». В Положении об учетной политике общественного питания оговариваются методологические и организационно-технические стороны учета. Данное положение соответствует требованиям полноты, осмотрительности, приоритета содержания над формой, непротиворечивости и рациональности. В нем раскрыты все основные элементы бухгалтерского учета организации.

Как известно, российское бухгалтерское законодательство обязывает любую компанию формировать и утверждать свою учетную политику, в которой организация закрепляет используемые ею способы учетной работы.

В полной мере это требование распространяется и на организации общественного питания, которые, как и все другие экономические субъекты, обязаны вести бухгалтерский учет.

Отметим, что в своем нормативном документе организация общественного питания закрепляет только те аспекты, в части которых бухгалтерское и налоговое законодательство содержит многовариантные способы учетной работы.

В настоящее время с учетом новых условий хозяйствования и изменений в законодательстве методическое обеспечение учетного процесса в общественном питании нуждается в значительном реформировании и усовершенствовании. Поэтому для организаций общественного питания учетная политика является тем основным инструментом, без которого фактически невозможно правильно организовать и построить систему бухгалтерского учета в данной организации.

При формировании своей учетной политики организация, оказывающая услуги общепита, в первую очередь руководствуется нормами Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Требование о формировании и утверждении учетной политики установлено ст. 8 Закона N 402-ФЗ, согласно которой организация самостоятельно формирует свою учетную политику, руководствуясь при этом законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

В силу п. 3 ст. 8 Закона N 402-ФЗ при формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

В случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. Такое правило определено п. 4 ст. 8 Закона N 402-ФЗ.

Как видим, Закон N 402-ФЗ содержит только общие принципы учетной политики, а конкретные правила ее формирования должны быть установлены соответствующим федеральным стандартом, на что указывает ст. 21 Закона N 402-ФЗ.

Однако федеральные (впрочем, как и отраслевые) стандарты, предусмотренные Законом N 402-ФЗ, пока не утверждены. В настоящий момент Приказом Минфина России от 11 марта 2013 г. N 26н утверждены лишь Правила подготовки и уточнения программы разработки федеральных стандартов бухгалтерского учета.

В то же время работа в этом направлении ведется, о чем говорит проект федерального стандарта бухгалтерского учета (ФСБУ) N 1 "Основные средства", разработанный Фондом "Национальный негосударственный регулятор бухгалтерского учета "Бухгалтерский методологический центр". Ознакомиться с текстом проекта можно на сайте http://bmcenter.ru/Files/proekt_FSBU_Osnovniye_sredctva.

Для справки. Согласно Закону N 402-ФЗ в общем случае разработчиками федеральных стандартов бухгалтерского учета являются субъекты негосударственного регулирования бухгалтерского учета (далее - СНРБУ).

Минфин России разрабатывает федеральные стандарты для организаций государственного сектора, а также в случае, если ни один СНРБУ не принимает на себя обязательства разработать федеральный стандарт, предусмотренный утвержденной программой разработки федеральных стандартов.

На основании п. 1 ст. 30 Закона N 402-ФЗ до утверждения федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные Минфином России и Банком России до дня вступления в силу Закона N 402-ФЗ, то есть до 1 января 2013 г.

Указанные нормативные документы применяются организациями в части, не противоречащей Закону N 402-ФЗ. Такие разъяснения дают сами финансисты в Информации Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете".

При этом до утверждения федеральных и отраслевых стандартов бухгалтерского учета Минфин России и Банк России наделены правом внесения изменений, обусловленных изменением законодательства Российской Федерации, в правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные ими до дня вступления в силу Закона N 402-ФЗ.

Следовательно, пока при формировании своей учетной политики организации руководствуются Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденным Приказом Минфина России от 6 октября 2008 г. N 106н (далее - ПБУ 1/2008), применяемым в части, не противоречащей Закону N 402-ФЗ.

В силу ПБУ 1/2008 учетная политика представляет собой принятую в организации совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Так как учетная политика охватывает всю систему учета от первичного наблюдения до обобщения итогов, ПБУ 1/2008 обязывает организацию в качестве приложений к учетной политике утверждать:

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

Формы первичных учетных документов, регистров бухгалтерского учета, а также документов внутренней бухгалтерской отчетности;

Порядок проведения инвентаризации активов и обязательств;

Способы оценки активов и обязательств;

Правила документооборота и технологию обработки учетной информации;

Порядок контроля над хозяйственными операциями;

Другие решения, необходимые для организации и ведения бухгалтерского учета.

При формировании своего учетного регламента организация общепита в общем случае должна исходить из допущений, перечисленных в п. 5 ПБУ 1/2008, одним из которых является допущение временной определенности, согласно которому факты хозяйственной жизни относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Между тем организации, работающие в сфере общепита, зачастую представлены субъектами малого предпринимательства, которым Закон N 402-ФЗ предоставляет право применения упрощенных способов ведения бухгалтерского учета (далее - УСВБУ), включая упрощенную бухгалтерскую (финансовую) отчетность.

Для справки. Круг лиц, которым Законом N 402-ФЗ предоставлено право применения УСВБУ, определяется на основании п. п. 4 и 5 ст. 6 Закона N 402-ФЗ.

В свою очередь критерии отнесения организаций и предпринимателей в состав субъектов малого и среднего предпринимательства установлены ст. 4 Федерального закона от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Если организация общепита наделена правом применения УСВБУ, то она может отступить от допущения временной определенности фактов хозяйственной жизни и использовать кассовый метод признания доходов. На что, кстати, указывает и п. 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н. Если компания пользуется данным правом, то это положение обязательно вносится в учетный регламент, а отступление от допущения временной определенности указывается организацией в пояснительной записке, прилагаемой к отчетности фирмы. Вместе с тем, по мнению автора, сегодня применение кассового метода в бухгалтерском учете представляется не вполне оправданным, так как финансовая отчетность, сформированная при его применении, не содержит информации, необходимой для принятия своевременных управленческих решений. А если учесть то обстоятельство, что кассовый метод практически не урегулирован нормативно, то применять его в своей деятельности сегодня готовы немногие.

Обратите внимание! Признание бухгалтерских доходов по кассовому методу влечет за собой кассовый метод признания расходов, на что указывает п. 18 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N ЗЗн "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

Заметим, что реализовать право применения УСВБУ можно только при наличии соответствующего федерального стандарта, которого пока нет.

Для справки. 25 ноября 2015 г. на заседании экспертной группы Минфина России по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства были одобрены Общие принципы установления упрощенных способов ведения бухгалтерского учета (Протокол N 7). Таковыми стали:

Соответствие способов учета и масштаба организации;

Единство методологических основ упрощенного и общего учета;

Приоритет информационной функции над контрольной;

Качество и надежность информации, формируемой в бухучете;

Исключение риска злоупотреблений;

Сопоставимость информации, сформированной упрощенными способами, с информацией, сформированной в общем порядке.

В то же время, что понимается под УСВБУ, разъяснено в:

Информации N ПЗ-З/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства" (далее - Информация N ПЗ-З/2012);

Информации Минфина России N ПЗ-З/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности" (далее - Информация N ПЗ-З/2015).

При этом в п. 1.2 Информации N ПЗ-З/2015 прямо отмечено, что организация, применяющая упрощенные способы, имеет возможность самостоятельно избирать, какие упрощенные способы применять для ведения бухгалтерского учета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов осуществляется, как правило, исходя из условий хозяйствования, величины организации и других соответствующих факторов.

Обратите внимание! Даже в условиях применения УСВБУ организация должна сформировать свою учетную политику, где закрепить все свои решения о применении способов ведения бухгалтерского учета, в том числе и упрощенных. При организации своего бухгалтерского учета компания, применяющая УСВБУ, должна исходить из требования рациональности, а значит, и ее учетная политика должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации (п. 2 Информации N ПЗ-З/2015).

Согласно п. 6 ПБУ 1/2008 учетная политика организации общественного питания должна обеспечивать следующие требования:

Требование полноты - полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни;

Требование своевременности - своевременное отражение фактов хозяйственной жизни в бухгалтерском учете и бухгалтерской отчетности;

Требование осмотрительности - большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

Требование приоритета содержания перед формой - отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

Требование непротиворечивости - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца;

Требование рациональности - рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

Как и все остальные, организации общественного питания должны иметь учетную политику не только для ведения бухгалтерского учета, но и в целях налогообложения. На это указывают положения налогового российского законодательства, в частности гл. 25 "Налог на прибыль организаций" Налогового кодекса Российской Федерации (далее - НК РФ), а также гл. 21 "Налог на добавленную стоимость" НК РФ. Подтверждает это и судебная практика. Как отметил ФАС Западно-Сибирского округа в Постановлении от 20 ноября 2006 г. по делу N Ф04-7773/2006(28631-А46-26), учетная политика влияет на формирование налоговых обязательств организации перед бюджетом и затрагивает порядок исчисления налога, в силу чего наличие ее в организации является обязательным.

Систему налогового учета организация общественного питания формирует самостоятельно, руководствуясь принципом последовательности применения норм и правил налогового учета. Говоря другими словами, указанная система применяется организацией последовательно от одного налогового периода к другому. Принципы формирования налоговой учетной политики заложены в ст. 313 НК РФ.

Порядок ведения налогового учета закрепляется организацией общественного питания в учетной политике для целей налогообложения (далее - налоговая политика), которая утверждается соответствующим приказом (распоряжением) руководителя и применяется с 1 января года, следующего за годом ее утверждения.

Обратите внимание, что вновь созданная организация общественного питания должна утвердить учетную политику до окончания первого налогового периода, но применять ее следует уже со дня создания фирмы, на это прямо указано в п. 12 ст. 167 НК РФ.

Принятая организацией общепита учетная политика (как бухгалтерская, так и налоговая) является обязательной для всех ее обособленных подразделений. На это указывают и финансисты в своих Письмах от 16 февраля 2012 г. N 03-03-06/1 /88, от 10 августа 2010 г. N 07-02-06/119 и в ряде других.

При этом, сформировав свою учетную политику единожды - при создании компании, применяемую в целях ведения бухгалтерского и налогового учета, организация общепита может пользоваться ею постоянно, внося в нее изменения и дополнения лишь по необходимости. Необходимость внесения изменений в учетную политику компании может возникать в случаях:

Изменения законодательства (как бухгалтерского, так и налогового). Пользоваться внесенными изменениями организация сможет не ранее чем "обновленные" нормы законодательства вступят в силу.

Изменения применяемых методов учета. Такие изменения учетной политики фирма сможет применять только с начала нового календарного года.

Иных оснований для изменения учетной политики у организации быть не может!

Правда, помимо изменений учетной политики следует различать ее дополнения, необходимость внесения которых может возникнуть при возникновении каких-либо фактов хозяйственной жизни впервые, при осуществлении новых видов деятельности, при реорганизации и так далее. Имейте в виду, что дополнить свой учетный регламент организация может в течение года в любой момент, на что в частности указывают п. 10 ПБУ 1/2008, ст. 313 НК РФ, а также разъяснения Минфина России, содержащиеся в Письме от 14 апреля 2009 г. N 03-03-06/1/240.

Обратите внимание! Внесение любых изменений и дополнений в учетную политику производится в том же порядке, что и утверждение самой учетной политики, - отдельным приказом руководителя фирмы.

В части изменений налоговой политики по причине изменений налогового законодательства, по мнению автора, нужно обратить внимание на следующее.

Прежде чем корректировать свой налоговый регламент по причине налоговых поправок, организации общепита следует провести анализ обновленных норм НК РФ и оценить, какие последствия возникнут у нее в связи с такими поправками.

Заметим, что сам НК РФ не устанавливает сроков корректировки налоговой политики налогоплательщика по этому основанию. Из ст. 5 НК РФ вытекает, что в отличие от поправок, улучшающих положение компании, изменения норм налогового законодательства, ухудшающие положение налогоплательщика, обратной силы не имеют. Из этого следует, что при ухудшении своего положения организация всегда может доказать, что обновленные нормы законодательства она обязана применять после вступления обновленных норм в силу, но не ранее 1-го числа очередного календарного года. Учитывая то, что налоговым периодом по налогу на прибыль является год, то, следовательно, датой применения новых норм станет 1 января года, следующего за годом принятия налоговых поправок.

Понятно, что любые изменения, внесенные организацией общепита в свой стандарт ведения бухгалтерского учета, влекут за собой определенные последствия. Если изменения, внесенные в учетную политику, способны привести к существенным изменениям в финансовом положении фирмы, то их следует оценить в денежном выражении.

Причем оценка таких последствий производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. При этом ПБУ 1/2008 допускает два возможных способа отражения последствий изменения учетной политики:

Ретроспективный;

Перспективный.

Если компания применяет УСВБУ, то она может пользоваться только перспективным методом отражения последствий изменения учетной политики. Это подтверждает и п. 15.1 ПБУ 1/2008. Для реализации данной возможности организация общепита должна предусмотреть это в своем учетном регламенте.

Не забудьте, что изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности. Кстати, аналогичное требование вытекает и из п. 10 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 6 июля 1999 г. N 43н, а также из п. 35 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н (далее - Положение N 34н).

Если организация публикует свою отчетность не в полном объеме, то информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным данным.

Напомним, что информация об изменении учетной политики раскрывается в пояснительной записке, которая сегодня не входит в состав бухгалтерской (финансовой) отчетности организации.

Причем в обязательном порядке приводится не только причина изменения учетной политики, но и содержание таких изменений, а именно:

Порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

Суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, то и по данным о базовой и разводненной прибыли (убытку) на акцию;

Суммы соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, - до той степени, до которой это практически возможно.

Организация общественного питания при формировании своей учетной политики должна учесть следующее:

1. Организационные моменты.

В качестве организационных моментов учитываются отраслевые и структурные особенности организации общественного питания, виды осуществляемой деятельности, а также приводится перечень применяемых отраслевых инструкции и рекомендаций.

Кроме того, здесь указываются сведения об отчетном периоде, об организации ведения бухгалтерского учета, приводятся формы используемой "первички" и бухгалтерских регистров, график документооборота, порядок проведения инвентаризаций, формирования бухгалтерской отчетности, закрепляются методы внутреннего контроля и так далее.

Отчетный период

По общему правилу, установленному ст. 15 Закона N 402-ФЗ, отчетным периодом для целей бухгалтерского учета является календарный год, под которым понимается период времени с 1 января по 31 декабря включительно.

Исключение установлено лишь для вновь созданных, реорганизуемых и ликвидируемых фирм.

В частности, если речь идет о вновь созданной компании, то у нее отчетным периодом признается иной период времени, определение которого зависит от даты государственной регистрации фирмы.

Если организация общественного питания зарегистрирована после 30 сентября календарного года, то в своей учетной политике она может закрепить, что ее первым отчетным периодом признается период времени:

С даты государственной регистрации по 31 декабря календарного года, следующего за годом государственной регистрации.

Понятно, что выбор второго из указанных вариантов позволяет увеличить рамки отчетного периода.

Организация ведения бухгалтерского учета

В соответствии со ст. 7 Закона N 402-ФЗ за организацию ведения бухгалтерского учета и хранение бухгалтерской документации отвечает руководитель экономического субъекта.

Причем руководитель организации общепита обязан возложить ведение бухгалтерского учета на главного бухгалтера или на иное должностное лицо организации либо заключить договор об оказании услуг по ведению бухгалтерского учета. Если компания применяет УСВБУ или относится к субъектам среднего предпринимательства, не входящим в круг лиц, перечень которых установлен п. 5 ст. 6 Закона N 402-ФЗ, то руководитель фирмы вправе вести бухгалтерский учет сам. Однако этот вариант организации ведения учета скорее исключение, чем правило, поэтому в таких фирмах учет обычно учет ведется силами штатного бухгалтера в одном лице или силами сторонних специалистов, а в крупных компаниях посредством отдельной структуры - бухгалтерской службы, возглавляемой главным бухгалтером.

Избранный руководством вариант ведения учета фиксируется в учетной политике организации.

Рабочий план счетов

При формировании учетной политики организация общепита (микропредприятие), применяющая УСВБУ, может предусмотреть ведение бухгалтерского учета по простой системе (без применения двойной записи). На это указывает п. 6.1 ПБУ 1/2008.

При разработке своего рабочего плана счетов организация общепита должна руководствоваться тем составом хозяйственных операций, которые осуществляются ею постоянно, кроме того нужно учесть факты хозяйственной жизни, входящие в ближайшие планы компании.

При этом необходимо учитывать такие факторы, как структура и масштабы организации, достаточность существующих счетов синтетического учета, необходимость ведения раздельного учета, взаимоувязки показателей бухгалтерского и налогового учета, требования в части формирования бухгалтерской (финансовой) отчетности и так далее.

На основании п. 6 ПБУ 1/2008 организация общепита, применяющая УСВБУ, может сократить количество синтетических счетов в принимаемом ею рабочем плане счетов бухгалтерского учета по сравнению с типовым Планом счетов бухгалтерского учета, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н. Так, согласно Информации N ПЗ-З/2015 в рабочем плане счетов бухгалтерского учета могут применяться:

Для учета производственных запасов счет 10 "Материалы" (вместо счетов 07 "Оборудование к установке", 10 "Материалы", 11 "Животные на выращивании и откорме");

Для учета затрат, связанных с оказанием услуг, счет 20 "Основное производство" (вместо счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства"), 44 "Расходы на продажу";

Для учета готовой продукции и товаров счет 41 "Товары" (вместо счетов 41 "Товары" и 43 "Готовая продукция");

Для учета денежных средств в банках счет 51 "Расчетные счета" (вместо счетов 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Переводы в пути");

Для учета дебиторской и кредиторской задолженности счет 76 "Расчеты с разными дебиторами и кредиторами" (вместо счетов 62 "Расчеты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 79 "Внутрихозяйственные расчеты");

Для учета капитала счет 80 "Уставный капитал" (вместо счетов 80 "Уставный капитал", 82 "Резервный капитал", 83 "Добавочный капитал");

Для учета финансовых результатов счет 99 "Прибыли и убытки" (вместо счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки").

Обратите внимание! Применение сокращенного рабочего плана счетов может привести к трудностям при составлении бухгалтерской отчетности, формируемой по общеустановленным формам, приведенным в Приложениях N N 1, 2 к Приказу Минфина России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

Формы первичных учетных документов и регистров бухгалтерского учета

Заметим, что нормы Закона N 402-ФЗ позволяют организациям коммерческой сферы пользоваться любыми формами первичных учетных документов - как унифицированными, так и самостоятельно разработанными.

Пунктом 4 ст. 9 Закона N 402-ФЗ установлено, что формы первичных документов (за исключением организаций государственного сектора) определяются руководителем компании с подачи главного бухгалтера или иного лица, на которое возложено ведение учета.

Таким образом, в качестве документального подтверждения фактов хозяйственной жизни организация общепита вправе пользоваться любыми формами документов, в том числе и самостоятельно разработанными (при наличии типового аналога), отвечающими требованиям ст. 9 Закона N 402-ФЗ.

При этом самостоятельно разработанные первичные учетные документы могут состоять как из обязательных реквизитов, приведенных в п. 2 ст. 9 Закона N 402-ФЗ, так и из обязательных и дополнительных реквизитов. В связи с этим, по мнению автора, при формировании учетной политики имеет смысл ознакомиться с Письмом Минфина России от 4 февраля 2015 г. N 03-03-10/4547, в котором чиновники рассуждают о критериях ошибок первичных документов, способных повлиять на налогообложение.

С мнением Минфина России на этот счет согласны и налоговые органы, о чем позволяет говорить Письмо ФНС России от 12 февраля 2015 г. N ГД-4-3/2104@ "О направлении Письма Минфина России от 4 февраля 2015 г. N 03-03-10/4547 о несущественности ошибок в первичных учетных документах".

Важно помнить о том, что "первичка" всегда составляется при совершении факта хозяйственной жизни, и только если это не представляется возможным, допускается составление первичных учетных документов сразу после его окончания.

При этом главный бухгалтер или иное лицо, на которых возложено ведение бухгалтерского учета в компании, а также лицо, ведущее бухучет на договорных началах, не несут ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Для справки. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие

места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Причем с 1 января 2013 г. оформлять первичные бухгалтерские документы организация вправе не только в привычном бумажном варианте, но и в виде электронных документов, подписанных электронной подписью.

В то же время из Закона N 402-ФЗ не ясно, какая электронная подпись может использоваться для этих целей.

Минфин России в Письме от 2 июня 2015 г. N 03-01-13/01/31906 говорит о том, что в соответствии с положениями ст. 21 Закона N 402-ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, в том числе первичных учетных документов, устанавливаются федеральными стандартами. В связи с этим до принятия соответствующего федерального стандарта бухгалтерского учета, по мнению чиновников, организация может использовать любой предусмотренный Федеральным законом от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи" (далее - Закон N 63-ФЗ) вид электронной подписи.

При этом, опираясь на п. 3 ст. 19 Закона N 63-ФЗ, лучше воспользоваться усиленной квалифицированной электронной подписью.

Обратите внимание! Так как Закон N 402-ФЗ не запрещает применять унифицированные формы первичной документации, по мнению автора, организация общепита может предусмотреть их использование, закрепив соответствующее положение и их перечень в учетной политике, а самостоятельно разработанные документы (например, справку бухгалтера, форму претензионного письма, акта о проведении взаимозачета и так далее) вынести в отдельное приложение к своему стандарту.

Помимо форм первичных документов в учетной политике нужно закрепить используемые формы бухгалтерских регистров и их состав. Вести бухгалтерские регистры организация может также в бумажном виде или в виде электронных документов.

Так как сейчас подавляющее число фирм ведут бухгалтерский учет с помощью специализированных бухгалтерских программ, в данном разделе организация общественного питания может указать наименование используемой лицензионной программы. Формы дополнительных регистров бухгалтерского учета, используемых организацией, не "зашитых" в алгоритм программного обеспечения, следует вынести в отдельное приложение учетной политики.

Организация, применяющая УСВБУ для систематизации и накопления информации, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета, на что указывает п. 4 Информация N ПЗ-З/2015.

Порядок проведения инвентаризации

В части проведения ревизий, кроме случаев обязательного проведения инвентаризаций, перечень которых приведен в п. 27 Положения N 34н, организация общепита может предусмотреть инициативные инвентаризации, например ежеквартальную проверку кассы или материально-производственных запасов по местам их хранения. Помимо состава добровольных ревизий, в учетной политике следует закрепить сам порядок проведения инвентаризаций и оформления ее результатов.

Кроме того, в учетной политике нужно зафиксировать порядок составления бухгалтерской отчетности.

Обратите внимание! Если организация общественного питания имеет право применять УСВБУ, то на основании п. 6 Приказа N 66н она может формировать свою бухгалтерскую отчетность по следующей упрощенной системе:

В бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

В приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Кроме того, нужно указать, по каким формам составляется отчетность, ведь с октября 2012 г. такие организации вправе пользоваться специальными формами баланса и отчета о финансовых результатах, приведенными в Приложении N 5 к Приказу N 66н. Указанные формы бухгалтерской отчетности по сравнению с общими формами отчетности, содержат лишь укрупненные показатели в силу чего их количество значительно меньше.

2. Способы оценки имущества и обязательств и методы их отражения в бухгалтерском учете.

В учетной политике организации общественного питания в обязательном порядке необходимо закрепить следующую информацию:

О нематериальных активах (далее - НМА) - указывается их состав, оценка в целях бухгалтерского учета, определение срока полезного использования, методы начисления амортизации, возможность применения повышенных норм амортизации, переоценки и так далее;

Об основных средствах организации (далее - ОС) - указываются критерии отнесения активов к основным средствам, порядок учета ОС, стоимость которых не превышает 100 000 руб., оценка ОС, методы начисляемой амортизации, порядок переоценки, восстановление ОС;

О материально-производственных запасах (далее - МПЗ). Здесь организация общепита закрепляет порядок отнесения имущества к МПЗ, метод учета сырья (продуктов) на кухне (по фактической себестоимости с применением счета 10 "Материалы" или по учетным ценам с применением счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей"); учет движения МПЗ; методы списания их в производство (ФИФО, средняя себестоимость или себестоимость единицы) и так далее;

О товарах (продуктах питания, если организация общественного питания ведет учет продуктов на счете 41 "Товары"). Здесь организация закрепляет такие моменты, как методы оценки товаров; учет транспортных расходов; методы отпуска

Об учете затрат на производство. В этом подразделе закрепляется состав на производство готовой продукции и указывается их метод учета, а также порядок учета незавершенного производства;

Об учете финансовых результатов деятельности организации общественного питания. Этот подраздел должен содержать информацию о доходах и расходах организации, о том, каким образом в учете будут отражаться возникающие курсовые разницы, как производится списание дебиторской задолженности, учет прибылей (убытков) прошлых лет, выявленных в отчетном периоде.

Кроме того, в учетной политике организации общепита должны быть закреплены положения об учете заимствований, финансовых вложений, оценочных обязательств и так далее.

Обратите внимание! Организация, применяющая УСВБУ, наделена правом добровольного применения некоторых положений по бухгалтерскому учету. К таковым относятся:

Положение по бухгалтерскому учету "Учет договоров строительного подряда" (ПБУ 2/2008), утвержденное Приказом Минфина России от 24 октября 2008 г. N 116н (основание: п. 2.1 ПБУ 2/2008);

Положение по бухгалтерскому учету "Информация о связанных сторонах" (ПБУ 11/2008), утвержденное Приказом Минфина России от 29 апреля 2008 г. N 48н (основание: п. 3 ПБУ 11/2008);

Положение по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010), утвержденное Приказом Минфина России от 8 ноября 2010 г. N 143н (основание: п. 2 ПБУ 12/2010);

Положение по бухгалтерскому учету "Информация по прекращаемой деятельности" (ПБУ 16/02), утвержденное Приказом Минфина России от 2 июля 2002 г. N 66н (основание: п. 3.1 ПБУ 16/02);

Положение по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)", утвержденное Приказом Минфина России от 13 декабря 2010 г. N 167н;

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02", утвержденное Приказом Минфина России от 19 ноября 2002 г. N 114н.

Кроме того, на основании п. п. 9 и 14 Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденного Приказом Минфина России от 28 июня 2010 г. N 63н, организация, применяющая УВБУ, вправе исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода.

Налоговая политика

В налоговой политике организация общественного питания должна указать, кем и как формируются данные налогового учета.

Источником информации для определения налоговой базы могут служить регистры бухгалтерского учета. Однако если они не содержат достаточной информации, то следует вести самостоятельные реестры налогового учета на бумажных носителях, в электронном виде или на любых машинных носителях.

Формы регистров, а также порядок отражения в них аналитических данных налогового учета и первичных учетных документов устанавливаются приложениями к учетной политике для целей налогообложения согласно ст. 314 НК РФ. При их разработке необходимо помнить о списке обязательных реквизитов, предусмотренных ст. 313 НК РФ:

Наименование регистра;

Период (дата) составления;

Измерители операции в натуральном (если это возможно) и в денежном выражении;

Наименование хозяйственных операций;

Подпись (расшифровка подписи) лица, ответственного за составление регистра.

За правильность отражения хозяйственных операций в регистрах налогового учета отвечают лица, составившие и подписавшие их. Внесение исправлений в регистры должно быть обосновано и подтверждено подписью ответственного лица, внесшего их, с указанием даты записи.

Отметим, что налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Хотя если организация общественного питания затрудняется самостоятельно разработать такие документы, то за основу можно взять рекомендуемые формы налоговых регистров, приведенные в Рекомендациях МНС России "Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации".

Если организация общественного питания применяет общую систему уплаты налогов, то по общему правилу она признается плательщиком НДС.

В части НДС налоговая политика организации общественного питания должна содержать следующую информацию:

1. Распределение "входного" НДС между операциями, облагаемыми налогом и освобожденными от

налогообложения.

Организации общественного питания могут одновременно осуществлять как облагаемые (п. 1 ст. 146 НК РФ), так и не облагаемые НДС операции (п. 2 ст. 146 НК РФ, ст. 149 НК РФ).

В этом случае в соответствии с п. 4 ст. 149 НК РФ организации общественного питания следует организовать раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Необходимость ведения раздельного учета связана с тем, что суммы "входного" НДС по товарам (работам, услугам), имущественным правам, используемым для осуществления облагаемых НДС операций, принимаются к вычету, а необлагаемых - учитываются в их стоимости.

Обратите внимание! Если раздельный учет не ведется, то суммы НДС не только не принимаются к вычету, но и не включаются в состав расходов, учитываемых для целей налогообложения прибыли.

Так как гл. 21 НК РФ порядок ведения раздельного учета не определен, методику его ведения организация должна разработать сама и закрепить ее использование в налоговой политике. За основу методики распределения сумм "входного" налога можно взять пропорциональный метод, установленный п. 4 ст. 170 НК РФ.

Не забудьте, что порядок пропорционального распределения сумм "входного" НДС по общим ресурсам закрепляется в учетной политике фирмы с учетом особенностей, предусмотренных п. 4.1 ст. 170 НК РФ.

Пропорция, о которой говорится в п. 4 ст. 170 НК РФ, определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Рассчитывать такую пропорцию нужно за квартал, так как сейчас все уплачивают налог поквартально. Такие же разъяснения по этому поводу дают и налоговики в Письме ФНС России от 24 июня 2008 г. N ШС-6-3/450@ "О порядке ведения с 1 января 2008 года раздельного учета НДС". Согласен с фискальными органами и Минфин России, на что указывает Письмо от 26 июня 2008 г. N 03-07-11/237. Исключение составляет лишь случай определения доли НДС, принимаемого к вычету по основному средству или нематериальному активу, принимаемым на учет в первом или втором месяцах квартала, в этом случае налогоплательщик вправе использовать пропорцию по итогам месяца приобретения внеоборотного актива.

Пример. Организация общественного питания помимо своего обычного вида деятельности реализует продукты питания собственного производства школьной столовой, продажа которых, согласно пп. 5 п. 2 ст. 149 НК РФ, не подлежит обложению НДС.

За отчетный период выручка от реализации продуктов питания школьной столовой составила 140 000 руб., а выручка от продажи облагаемой продукции - 708 000 руб., в том числе НДС 18% - 108 000 руб. Сумма "входного" НДС по "общим" ресурсам, использованным в обоих видах операций, составила 20 000 руб.

Доля выручки от реализации продуктов питания, не облагаемых НДС, составит:

140 000 руб. / (140 000 руб. + 600 000 руб.) х 100% = 18,91 %, а доля выручки облагаемых операций - 81,09%.

Следовательно, сумма НДС в части общих ресурсов в размере 20 000 руб. х 18,91% = 3782 руб., учитывается в стоимости приобретенных товаров (работ, услуг), а величина в размере 20 000 руб. х 81,09% = 16 218 руб. принимается к вычету.

Приобретая активы, организация общественного питания не всегда знает, где и на какие цели они будут израсходованы. В случае, если "входной" НДС по такому имуществу был принят к вычету, то, например, при использовании этого имущества на непроизводственные цели организация должна будет восстановить суммы налога.

Таким образом, в целях правильности исчисления НДС организации общественного питания очень важно закрепить в учетной политике такие важные моменты, как:

Организация и способы ведения раздельного учета;

Способы корректировки ранее зачтенных сумм по НДС.

2. НДС по нормируемым затратам.

В соответствии с абз. 2 п. 7 ст. 171 НК РФ по расходам, принимаемым в целях налогообложения в пределах норм, НДС принимается к вычету только в пределах таких норм.

Применяя это правило, организация общественного питания должна указать порядок распределения сумм налога по нормируемым расходам (на основании налоговых регистров или по данным бухгалтерского учета).

В частности, в пределах установленных норм принимаются представительские расходы, включаемые в расходы организаций для целей налогообложения в отчетном (налоговом) периоде в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот период (п. 2 ст. 264 НК РФ).

Пример. Организацией общественного питания в отчетном (налоговом) периоде были осуществлены представительские расходы в размере 59 000 руб., в том числе НДС 18% - 9000 руб. Расходы на оплату труда в этом же периоде составили 300 000 руб.

Согласно п. 2 ст. 264 НК РФ для целей налогообложения по налогу на прибыль представительские расходы принимаются только в пределах 4% от величины расходов на оплату труда, а именно в пределах 12 000 руб. (300 000 руб. х

4%). Оставшаяся сумма представительских расходов признается сверхнормативной и не может быть учтена для целей налогообложения прибыли, на что указывает и п. 42 ст. 270 НК РФ.

Следовательно, сумма НДС, которая может быть принята к вычету, составит у организации всего 2160 руб.

3. Порядок нумерации счетов-фактур.

В силу того что гл. 21 НК РФ не содержит конкретного порядка нумерации счетов-фактур, в своей налоговой политике организация общепита должна закрепить порядок присвоения номеров указанным документам. Как показывает практика, общепринятым способом нумерации счетов-фактур является присвоение номеров в порядке возрастания с начала календарного года. Хотя фирма может принять и иное решение, например присваивать номера счетам-фактурам с начала налогового периода, месяца или ежедневно. Главное - исключить возможность появления документов с одинаковыми порядковыми номерами.

Отдельное внимание следует уделить нумерации "авансовых" и корректировочных счетов-фактур. Для их нумерации целесообразно предусмотреть использование префикса - буквенной приставки, идущей впереди основного номера документа, например AbN 00001 и KopN 0001 соответственно.

Кстати, напомним, что с 1 января 2015 г. у плательщиков НДС исчезла обязанность по ведению журналов учета полученных и выставленных счетов-фактур, на что указывает п. 3 ст. 169 НК РФ.

Если у организации общепита имеются обособленные подразделения (что довольно часто имеет место), то в учетной политике следует закрепить порядок документооборота по НДС между "головой" и обособленными подразделениями, а также способ взаимного представления данных налогового учета.

Кроме того, в свой учетный регламент организации придется внести некоторые положения в части ведения кассовых операций - учесть особенности установления лимита кассы при наличии филиальной сети, а также оговорить, в каком порядке обособленное подразделение будет передавать копии листов кассовой книги обособленного подразделения в головную компанию.

Для справки. С 1 июня 2014 г. порядок ведения кассовых операций определяется правилами, установленными Указанием Банка России от 11 марта 2014 г. N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

В отношении налога на прибыль организация общественного питания должна отразить в учетной политике применяемый ею метод учета доходов и расходов.

НК РФ предусмотрены два способа признания доходов и расходов:

Метод начисления (ст. ст. 271, 272 НК РФ), которым могут воспользоваться все организации;

Кассовый метод (ст. 273 НК РФ) - могут использовать те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн руб. за каждый квартал.

Пример. Выручка организации общественного питания составила:

За IV квартал 2015 г. -1 770 000 руб., в том числе НДС - 270 000 руб.;

За III квартал 2015 г. - 1 357 000 руб., в том числе НДС - 207 000 руб.;

За II квартал 2015 г. - 944 000 руб., в том числе НДС - 144 000 руб.;

За I квартал 2015 г. - 590 000 руб., в том числе НДС - 90 000 руб.

Вправе ли организация общепита в 2016 г. воспользоваться кассовым методом учета доходов и расходов для целей налогообложения прибыли согласно ст. 273 НК РФ?

В 2015 г. средняя выручка организации общепита за квартал составила: 987 500 руб. ((1 770 000 руб. - 270 000 руб. + 1 357 000 руб. - 207 000 руб. + 944 000 руб. -144 000 руб. + 590 000 руб. - 90 000 руб.) / 4 квартала).

Поскольку средняя выручка организации составляет 987 500 руб. (то есть меньше лимита, установленного ст. 273 НК РФ), то она вправе воспользоваться кассовым методом учета доходов и расходов для целей налогообложения прибыли в 2016 г.

В случае превышения предельного размера суммы выручки от реализации товаров (работ, услуг) в течение налогового периода налогоплательщик, использующий кассовый метод, обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода (года), в котором было допущено превышение, согласно п. 4 ст. 273 НК РФ.

В то же время отметим, что общепринятым методом является все-таки метод начисления.

Кроме того, в соответствии с гл. 25 "Налог на прибыль организаций" НК РФ в учетной политике для целей налогообложения организациям общественного питания целесообразно зафиксировать следующие моменты:

1) формирование первоначальной стоимости ОС, НМА, МПЗ, товаров в целях налогообложения;

2) оценка безвозмездно полученного имущества и имущества, получаемого в порядке товарообмена (соответствие рыночным ценам и порядок установления (подтверждения) этих цен);

амортизационной премии в части ОС, применение понижающих или повышающих коэффициентов при расчете амортизации и так далее);

4) методы списания стоимости имущества, не признаваемого амортизируемым в состав материальных расходов (в полной сумме в момент ввода в эксплуатацию или в течение самостоятельно определенного периода с учетом срока его использования или иных экономически обоснованных показателей);

5) методы списания материальных расходов в производство (в том числе продуктов питания) для целей налогообложения (по себестоимости единицы, по средней себестоимости, ФИФО);

6) оценка товаров и методы их списания (по себестоимости единицы, по средней себестоимости, ФИФО);

7) оценка возвратных отходов;

8) списание и распределение транспортных расходов между стоимостью остатков товаров на складе и реализованных товаров;

9) перечень прямых расходов;

10) порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию;

11) порядок распределения расходов в тех случаях, когда связь между доходами и расходами определяется косвенным путем;

12) создание резервов;

13) особенности учета процентов по долговым обязательствам, возникших в результате контролируемых сделок и так

Сравнивая требования к правилам разработки учетной политики в бухгалтерском и налоговом учете, а также сами правила бухгалтерского и налогового учета, можно заметить, что некоторые методы учета, закрепленные в бухгалтерском праве достаточно схожи с методами налогового учета. Поэтому, для того чтобы сблизить бухгалтерский и налоговый учет, организации общественного питания по возможности рекомендуется применять одинаковые методы и порядок их применения.

Если же нормы налогового законодательства отличаются от правил бухгалтерского учета, то у организации общепита возникает необходимость применения такого бухгалтерского стандарта, как Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденное Приказом Минфина России от 19 ноября 2002 г. N 114н. Ведь, как уже было отмечено, правом инициативного применения ПБУ 18/02 обладают только организации, применяющие УСВБУ.

В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2019 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем проанализировали предлагаемый пример учетной политики на предмет изменений, которые вступают в силу с 01.01.2020. Получившийся результат можно скачать по ссылке.

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

|

Ситуация |

Учетная политика |

|

|

Создание новой организации |

В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) |

Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ) |

|

Внесение изменений в учетные политики |

По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008) |

|

|

Внесение дополнений в учетные политики |

На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008) |

В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ) |

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации .

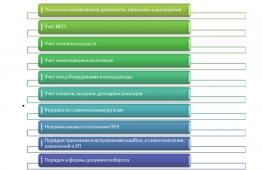

Нормы, переходящие с 2019 года (по пунктам)

Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

Вариант документа, утверждающего учетную политику, смотрите в статье «Форма приказа об утверждении учетной политики» .

Изменения, которые нужно учесть, если формируется учетка на 2020 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2020 год изменены (дополнены):

Положения, не вошедшие в готовый документ

В связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

О том, на какие аспекты следует обратить внимание, если предприятием также формируется политика для ведения управленческого учета, читайте в статье «Учетная политика для целей управленческого учета» .

Итоги

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Продукция, изготовляемая в предприятии общественного питания, реализуется по ценам, которые складываются из стоимости расходуемого сырья и торговой наценки.

Товары и услуги, в организациях общественного питания цены на реализуемую готовую продукцию и товары формируются исходя из цен поставщика на поступившие товары и сырье и торговой наценки.

Размеры торговых наценок в столовой АК Алроса устанавливаются с учетом возмещения расходов по реализации готовой продукции, налога на добавленную стоимость.

Цены на готовую продукцию определяются методом калькуляции. При этом исчисляется на себестоимость продукции, а ее розничная цена.

Розничные цены рассчитываются на основании следующих документов: плана меню; сборника рецептур блюд; реестра цен; калькуляционной карточки.

План-меню (форма № ОП-2) на выпуск продукции собственного производства составляется ежедневно с учетом наличия продуктов в кладовой, спроса покупателей, сезонности, мощностей производства и т.п. Группировка блюд в плане-меню осуществляется по видам (холодные закуски, первые, вторые блюда и т.д.). С учетом остатка сырья на производстве (кухне) на основании плана-меню выписывается требование на отпуск продуктов из кладовой. План-меню и требование на продукты, составленные в одном экземпляре, подписывает заведующий производством и утверждает руководитель. После этого документы передаются в бухгалтерию. На основании плана-меню бухгалтерия устанавливает розничные цены на блюда и изделия кухни, а на основании требования выписывает накладную на отпуск продуктов из кладовой. Одновременно составляется меню для посетителей.

Сборник рецептур используется для расчета норм вложения сырья на каждое блюдо. В учетной политике указывается, какие сборники рецептур блюд применяются в организации. Нормы вложения сырья приведены в сборнике рецептур в граммах. Там же приведены нормы выхода готовых изделий с указанием полуфабрикатов и всего блюда в целом.

Реестр цен на сырье, продукты, используемые при изготовлении блюд, полуфабрикатов, кондитерских изделий, ежедневно утверждается руководителем.

В калькуляционной карточке (форма № ОП-1) ведется расчет розничной цены на каждое блюдо. Калькуляцию рекомендуется составлять из расчета общей стоимости сырьевого набора на 100 порций по первым, вторым и третьим блюдам, по холодным закускам на 10 кг сырьевого сырья в зависимости от применяемых Сборников рецептур блюд, которые предлагают нормы вложения сырья на выход - нетто 1000 г.

Розничная цена сырьевого набора исчисляется путем умножения количества сырья каждого наименования на цену и суммирования полученного результата. Розничная цена одного блюда определяется делением стоимости сырьевого набора на 100. Калькуляцию подписывают заведующий производством, лицо, составившее калькуляцию, и утверждает руководитель.

При возникновении изменений состава в сырьевом наборе блюда или цен на сырье и продукты исчисляется новая цена блюда данного наименования в той же калькуляционной карточке с указанием даты этих изменений.

Розничные цены на гарниры и соусы калькулируются отдельно.

Калькуляционные карточки регистрируют в специальном реестре калькуляционных карточек, в котором указываются: порядковый номер, дата открытия калькуляционной карточки, наименование блюда, номер блюда по сборнику рецептур.

Покупные товары (конфеты, соки, мороженое и др.) реализуются без дополнительной обработки через буфеты, магазины кулинарии по розничным ценам (покупная цена с учетом торговой наценки).

Формирование розничных цен на каждое блюдо начинается на складах (в кладовых). Продукты отпускаются в производство, буфеты, торговые точки по учетным ценам кладовых с добавлением единой наценки или без нее в соответствии с положениями учетной политики предприятия.

В столовой АК Алроса товары поступают от различных поставщиков. Получение товаров на складе поставщика производится на основании доверенности с предъявлением паспорта. При закупке материальных ценностей на рынке или у населения составляется закупочный акт по форме № ОП-5, в котором приводят подробное изложение хозяйственной операции с указанием даты, места покупки, количества и цены, а также данных паспорта продавца товара.

Закупочный акт применяется для закупки продуктов у населения. Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения (продавца) представителем организации. Акт подписывается лицом, закупившим продукты, и продавцом. Утверждается руководителем организации. Один экземпляр закупочного акта передается продавцу, второй - остается покупателю.

При получении товара со склада поставщика поставщик оформляет товарную накладную и счет-фактуру в соответствии с требованиями налогового законодательства.

Учет продуктов и товаров в кладовых осуществляют материально-ответственные лица (заведующий складом, кладовщики) по наименованию, сорту, количеству и цене на карточках количественно-суммового учета или в товарных книгах.

На каждое наименование продуктов, товаров по сортам открывают отдельную карточку или отводят определенное количество страниц в товарной книге.